Domeniul recuperărilor de bunuri și creanțe este unul vast și nu se limitează la un anumit tip de contracte. Vorbim în primul rând, despre contractele de leasing financiar, leasing operațional și despre contractele de finanțare garantate cu ipotecă mobiliară, dar această categorie majoritară nu exclude din discuție și celelalte tipuri de contracte încheiate între comercianți, din care rezultă obligații pecuniare datorate de către una din părți în schimbul primirii unui bun sau a unui serviciu.

Este extrem de important să ne aruncăm atenția asupra fiecărui tip de contract, deoarece diferențele existente între ele produc efecte diferite în ceea ce privește executarea sau neexecutarea obligațiilor contractuale stipulate în conținutul acestora.

Cu titlu exemplificativ, este esențial să facem o delimitare între contractele de leasing financiar și cele de leasing operațional pentru că prezintă particularități pe care multă lume, chiar și profesioniști ai domeniului juridic, nu le disting, ci le privesc unitar sub denumirea de contract de leasing. Bineînțeles, asemănarea principală rezidă în faptul că în cazul ambelor tipuri de contracte, darea unui bun în sistem de leasing presupune acordarea către utilizatori a dreptului de folosință asupra bunului finanțat, în schimbul achitării ratelor de leasing.

Utilizatorul diligent, care respectă planul de eșalonare a ratelor în cazul leasingului financiar ori scadențarul „chiriilor” în cazul leasingului operațional, ajunge la finele perioadei contractuale unde poate opta pentru restituirea bunului folosit în regim de leasing ori prelungirea contractului. Doar în cazul contractului de leasing financiar utilizatorul are posibilitatea de a opta pentru cumpărarea bunului ce a făcut obiectul contractului, prin achitarea valorii reziduale, urmând a se face ulterior transferul dreptului de proprietate către acesta din urmă.

Nerespectarea obligațiilor de plată asumate prin încheierea unui contract de leasing, financiar sau operațional, se soldează cu rezilierea acestuia din partea finanțatorului, utilizatorul fiind obligat să restituie bunul asupra căruia s-a bucurat doar de dreptul de folosință, întrucât adevăratul proprietar este finanțatorul. Desigur, unii debitori predau bunurile de bună voie, în cazul altora finanțatorii sunt nevoiți să apeleze la procedurile judiciare de executare silită ori chiar la plângeri penale dacă se suspectează săvârșirea infracțiunii de abuz de încredere, prevăzută de Codul penal la art. 238. Indiferent de modalitatea prin care finanțatorul reintră în posesia bunului său, în sarcina fostului utilizator revin obligații de plată ulterioare, în funcție de specificul contractului de leasing, operațional sau financiar.

Pe de altă parte, în cazul contractelor de finanțare garantate cu ipotecă mobiliară lucrurile sunt puțin mai simpliste. Odată încheiat un contract de credit pentru finanțarea unui bun mobil, proprietar al bunului devine împrumutatul, dar se instituie ipotecă mobiliară în favoarea finanțatorului. Împrumutatului îi revine obligația de a achita ratele de credit și accesoriile până la ajungerea la maturitate a contractului. Neîndeplinirea, însă, a acestor obligații de plată, va atrage cu sine declararea scadenței anticipate a creditului și obligarea împrumutatului (devenit acum debitor) la achitarea întregii sume finanțate rămase până la finalul contractului. În cazul în care debitorul nu dispune de suma respectivă, finanțatorul, devenit acum creditor, este îndreptățit să apeleze la executorul judecătoresc pentru executarea silită atât a contractului de credit, cât și a ipotecii legale instituită asupra bunului finanțat.

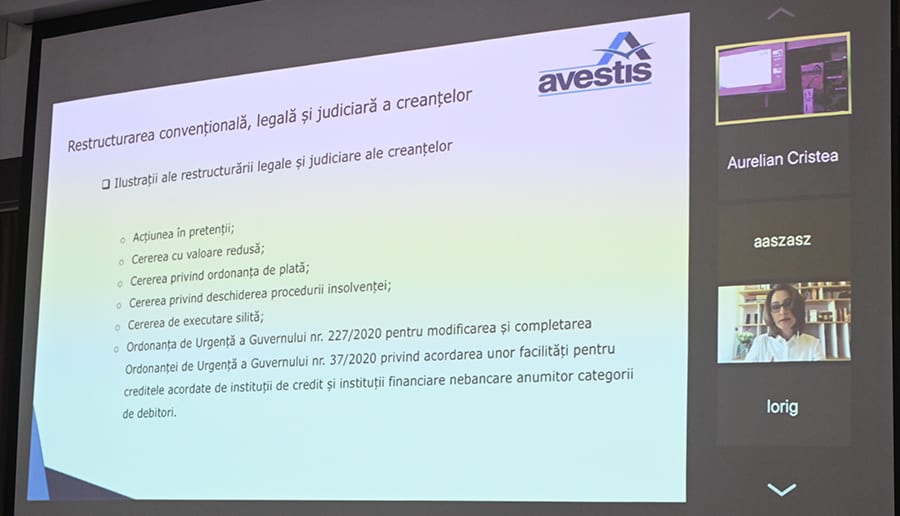

Ce se întâmplă, însă, în cazul celorlalte tipuri de contracte comerciale, de pildă cele de prestări servicii ori de furnizare a diferitelor produse sau servicii? Creanțele provenite din astfel de contracte, care nu sunt în esență titluri executorii asemenea contractelor de leasing sau de credit, au parte de un proces de recuperare puțin mai complex. În primul rând trebuie să stabilim valoarea creanței pentru a identifica acțiunea judiciară care să avantajeze creditorul, cum ar fi acțiunea în pretenții, cererea cu valoare redusă, ordonanța președințială, ș.a.m.d. În baza hotărârii judecătorești definitive, pronunțată într-una din cauzele anterior menționate, creditorul poate recurge la executarea silită a creanței sale, pentru repararea prejudiciului creat.

Ca idee de principiu, legea ne oferă mai multe soluții de recuperare a creanțelor și a bunurilor, însă este extrem de important, cu atât mai mult pentru un prestator de servicii pe segmentul de recuperare, să dispună de capacitatea de a opta pentru soluțiile optime și avantajoase creditorilor și să le aplice cu respectarea legii, ținând cont de particularitățile fiecărui tip de contract.

Ca utilizator sau împrumutat este esențial să se facă distincția între dreptul de proprietate și dreptul de folosință asupra unui bun finanțat, aspecte bine definite în cuprinsul clauzelor contractuale. Cu toate acestea, în realitate puțini sunt aceia care contractează un leasing sau un credit în mod conștient și asumat, cercetând cu atenție condițiile generale și speciale ale contractelor pe care sunt gata să le semneze. Marea majoritate a celor finanțați nu iau în serios consecințele unui contract de leasing sau de credit, astfel încât să fie pregătiți pentru situațiile dificile ce pot interveni din pricina întârzierilor la plata ratelor.

Această lacună a circuitului financiar este o cauză principală a numărului ridicat de finanțări neperformante, care se finalizează prin nevoia creditorilor de a apela la ajutorul de specialitate pe care societățile de recuperare îl pot oferi pe acest segment. Din fericire, există profesioniști foarte bine pregătiți și specializați în domeniul recuperărilor, în grija cărora creditorii își pot lăsa cu încredere creanțele.

Dacă nu sunteți convinși, citiți despre Avestis!

Iulia-Alexandra Iftimie

Consilier juridic

0 Comments